24歳、実家暮らし。

工場で三交替勤務している、いわゆる『普通の会社員』です。

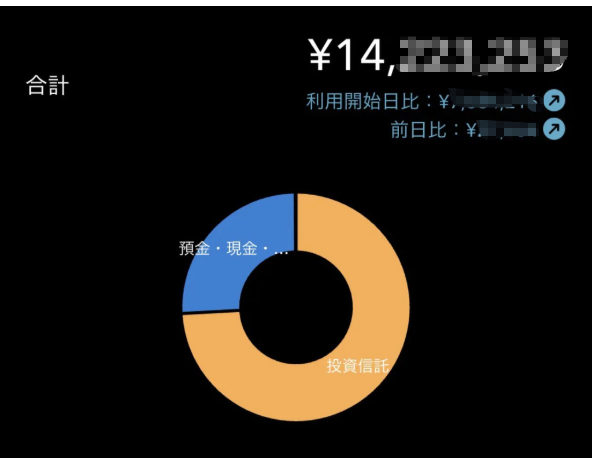

そんな僕の現在の総資産は

約1400万円。

特別な才能も、副業で大成功したわけでもありません。

今回は、

・なぜ24歳で1400万円あるのか

・どんな資産配分にしているのか

・その理由

を正直に書いていきます。

なぜ24歳で1400万円あるのか?

理由はとてもシンプルです。

・高校卒業後すぐ就職(社会人6年目)

・実家暮らしで家賃ほぼなし

・貯蓄率70~80%

・ボーナスはほぼ全額投資

・大きな浪費をしていない

収入が特別高いわけではありません。

交替制勤務で夜勤もあるので、

手取りは月20万円ちょっとある月が多い、という程度です。

ただ、『余ったら貯める』のではなく、

給料が入ったら先に貯める・投資する、という形を続けてきました。

新NISAが始まったタイミングで投資も本格的にスタートし、

それまでは基本的に現金でコツコツ貯めていました。

現在の資産内訳

オルカン(NISA+特定口座) 約75%(約1000万)

現金 約25%(約400万)

このような割合で保有しています。

なぜオルカンを選んだのか?

投資を始めると必ず出てくるテーマが、

『オルカンか、S&P500か』

僕も最初はかなり迷いました。

最終的にオルカンを選んだ理由はシンプルです。

未来は誰にも分からないから。

これまで世界経済を引っ張ってきたのはアメリカです。

でも、これからもそうとは限りません。

中国やインドなど、新興国が台頭する可能性もあります。

どの国が勝つかを予想するのではなく

世界全体の成長に乗る。

それが自分の性格に合っていると感じました。

投資で一番大事なのは『続けられること』だと思っています。

それでもS&P500が悪いわけではない

もし、

『今後もアメリカ一強が続く』と確信しているのなら、

S&P500も素晴らしい選択だと思います。

正解は人それぞれ。

大切なのは

自分が納得して持ち続けられるかどうか。だと思います。

現金を25%持つ理由

現金は少し厚めに持っています。

理由は2つあります。

①暴落時のメンタル安定

②『今』の時間も大切にしたいから

24歳という年齢は、

経験そのものが資産になる時期だと思っています。

旅行、挑戦、自己投資。

若いうちの経験は、

リターンが数値化出来ない“見えない資産”です。

だからこそ、

今すぐ使える現金も確保しています。

未来に投資しつつ、今も犠牲にしない。

それが今の自分のバランスです。

まとめ

・総資産:約1400万円

・オルカン 75%

・現金 25%

派手さはありません。

でも、普通の会社員でも

ここまでは積み上げられるという一例にはなると思います。

もし今、資産形成を始めようとしているなら、

まずは

・支出を把握する

・余剰資金を積み立て投資に回す

ここからで十分です。

焦らずコツコツ。

同じ20代の誰かの参考になれば嬉しいです。

コメント